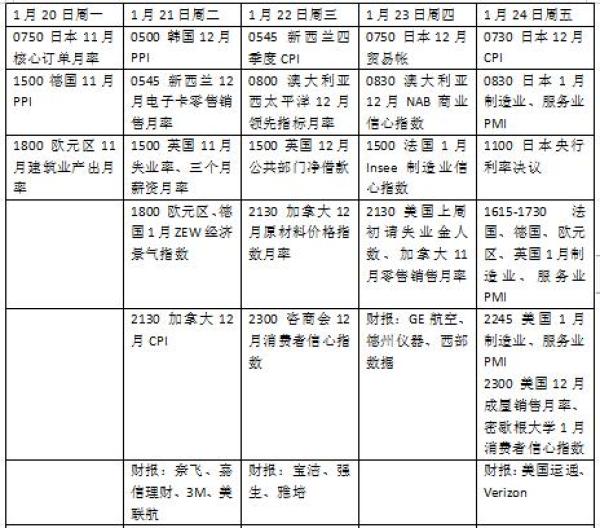

本周看点颇多, 当选总统特朗普的就职典礼将举行,其最新行政命令可能会为市场带来重大冲击。在欧洲,市场重点将放在1月份采购经理调查PMI上,结果或对欧央行降息前景产生影响。日本央行议息会议将讨论是否上调利率。日本央行行长植田和男上周表示,工资趋势和美国经济政策的前景是加息前需要考虑的关键点。公司高管的评论和日本央行收集的信息表明,年度工资谈判将导致大幅加薪。

瑞士达沃斯世界经济论坛将举行,特朗普预计将在周四(23日)发表演讲。地缘政治紧张局势将是此次会议的主要议题之一,而人工智能也将是讨论的关键话题。

特朗普开启第二任期

随着特朗普胜选,去年11月以来美元和美国国债收益率震荡走高,市场预期美联储今年可能需要在降息方面更加谨慎。特朗普的关税承诺以及他对企业减税和放松管制的承诺引发了人们对通货膨胀再次抬头的担忧,更重要的是,美国经济依然强劲,劳动力市场在去年11月和12月出现了强劲增长,证实了美联储没有必要急于进一步降低利率的观点。

根据美联储基金期货定价,投资者目前预计到2025年12月将降息40个基点,这比美联储最新“点阵图”预测略微更鹰派。

因此,投资者正急切地等待特朗普的就职演说,以获得更多关于他计划如何实施政策的线索。然而,潜在的避险情绪也可能对风险资产造成压力。

数据方面,未来一周值得关注的指标包括12月新屋销售、1月密歇根大学消费者信心指数。为纪念马丁·路德·金纪念日,美股将于周一(20日)休市。

欧洲PMI或继续承压

欧盟统计局表示,经季节性调整的贸易顺差盈余为129亿欧元,高于10月份的70亿欧元。这表明,进口商可能会在美国新政府拟议的关税政策之前购买欧洲商品。

经济数据方面的焦点将集中在1月法国、德国和欧元区的采购经理人指数初值,因为对该地区经济疲软的担忧仍然存在。天达投顾(Investec)表示,预计1月份欧元区采购经理人指数(PMI)将再次下降。“在原本疲软的趋势下,12月服务业活动反弹的规模可能夸大了活力。”

其他重要地区数据包括德国生产者价格指数PPI,以及周二的ZEW经济情绪指标,这可能预示着欧洲最大经济体的前景进一步疲软。

本周看点

新客户想订灵通信息业务,均可享受免费体验服务,点击填写资料,我们将尽快与您联系。【免费试看短信】、【免费试看上网】、【免费试传真】。详询0757-81185555。

上一篇: 美国当选总统特朗普:所有拜登的行政命令都将被撤销

下一篇: 特朗普“发币”,暴涨40000%!虹吸资金币圈巨震,近26万人爆仓!