|

①美联储主席鲍威尔将于周二和周三向国会议员发表半年度证词,他可能会强调经济韧性是央行官员不急于进一步降低借贷成本的一个关键原因;

②此外,美国劳工统计局将于周三公布备受瞩目的美国1月CPI数据。

今年年初,美国通胀几乎没有显示出进一步下行的迹象,而健康的就业增长则支撑了美欧经济,支持着美联储暂时维持利率不变的立场。这也令一个悬念在眼下正“迟迟没有答案”:美联储究竟还能否在今年上半年进一步降息?

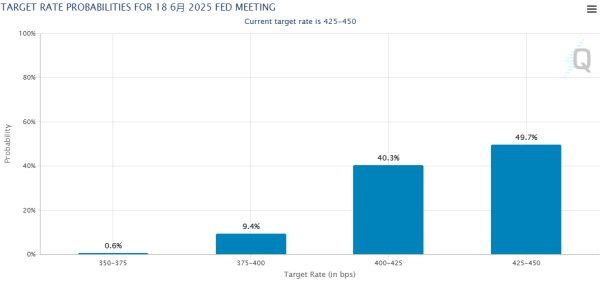

去年12月美联储公布的利率点阵图显示,多数美联储官员预计今年将进一步降息两次。但对于何时再度采取宽松行动,许多美联储官员都三缄其口,甚至自己也无法给出一个相对清晰的窗口。同时,根据芝商所的美联储观察工具显示,利率市场的交易员们也普遍对今年上半年能否继续降息感到迷茫,6月会议降息和不降息的概率几乎五五开……

在这一背景下,本周的两件宏观消息面大事,显得尤为受人瞩目……

美联储主席鲍威尔将于周二和周三向国会议员发表半年度证词,他可能会强调经济韧性是央行官员不急于进一步降低借贷成本的一个关键原因。由于经济状况良好,美联储官员也将有时间充分评估特朗普新政府对贸易、移民和税收政策变化的影响。

此外,美国劳工统计局将于周三公布备受瞩目的美国1月CPI数据。媒体调查显示,1月份不包括食品和能源的消费者价格指数将上涨0.3%,为过去六个月内第五次上涨。与去年同期相比,1月核心CPI预计将上涨3.1%,虽然略低于12月份的同比涨幅,但仅比去年年中的水平下降了0.2个百分点。

不难察觉到的是,在2023年和2024年初美国物价大幅回落之后,近几个月来进一步的抗通胀进展已基本上停滞了,而这又伴随着去年年底以来美国就业市场的强劲复苏。美国劳工部上周五的数据显示,截至1月的三个月内,美国就业人数平均增长23.7万――这是自2023年初以来任何类似时期的最高水平!

这或许有助于解释,为什么美联储官员在2024年最后三场议息会议中大幅降息100个基点后,如今却可能满足于暂时维持利率不变。此外,特朗普政府包括关税和驱逐移民在内的多项政策,也可能会导致通胀继续居高不下。

宏观经济学家Anna Wong、Stuart Paul等表示,“鲍威尔此前曾提到,美联储需要看到通胀方面‘真正取得进展’或劳动力市场出现一定疲软,才会考虑调整利率。我们认为1月份的CPI将提供好坏参半的证据。我们预计总体和核心CPI通胀率均将上涨0.3%。”

|